糺の森財団についてAbout TADASU NO MORI Foundation

当財団へのご寄付に対する税制上の優遇措置について

公益財団法人世界遺産賀茂御祖神社境内糺の森保存会へのご寄付には、公益財団法人への寄付金として、ご寄付を頂いた個人様(所得税、個人住民税及び相続税)、法人様(法人税)に対する税制優遇があります。以下、ご紹介をさせていただきます。

1.ご寄付を頂いた個人様への優遇措置

(1)所得税

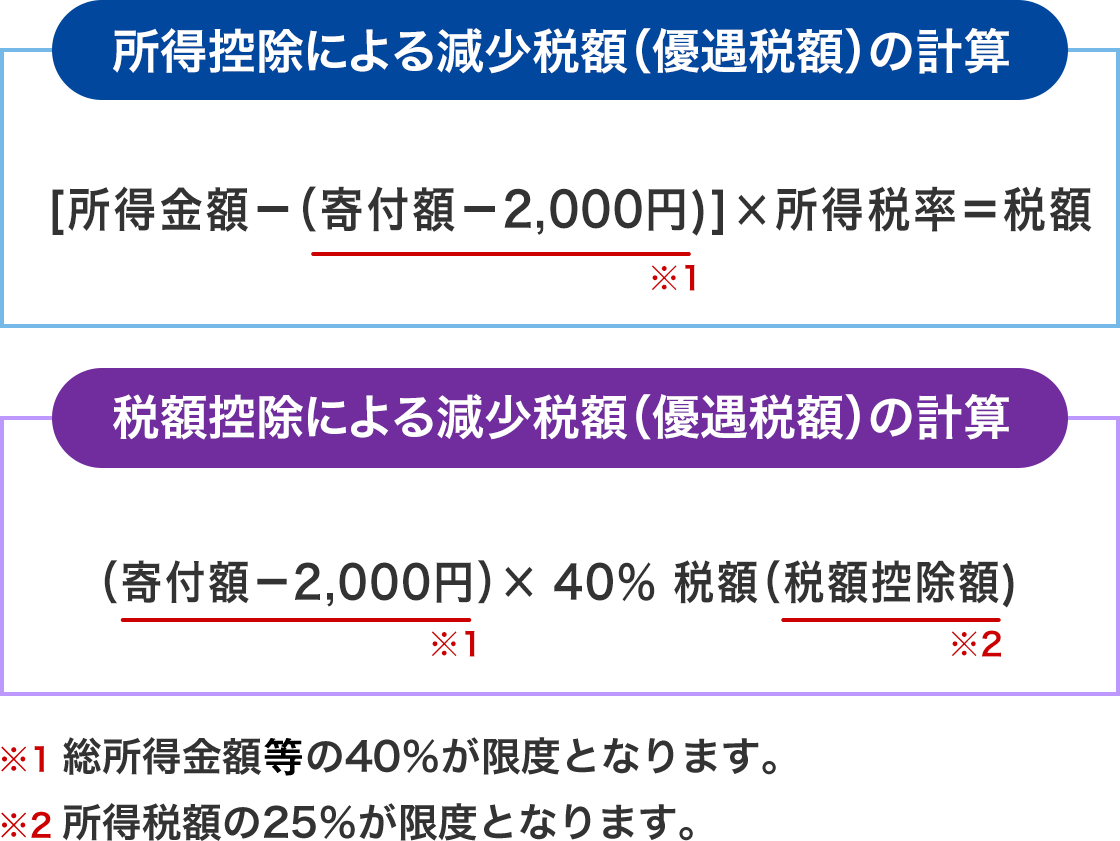

当財団は、平成29年8月10日に、税額控除に係る証明を受けて、「税額控除対象法人」に該当することとなりました。個人の皆様からの当財団のご寄付に対しては、「所得控除」と「税額控除」のいずれか有利な優遇措置を適用できます。 控除を受けるためには、ご寄付を頂いた際に当財団が発行するご寄付に対する領収書を添付して、所轄税務署に対して所得税の確定申告をする必要があります。なお、税額控除を適用する場合には、ご寄付を頂いた際に当財団が発行する「税額控除に係る証明書」の添付も必要です。概ね、適用されている個人所得税率の税率が40%未満であれば、税額控除が有利であると言えます。

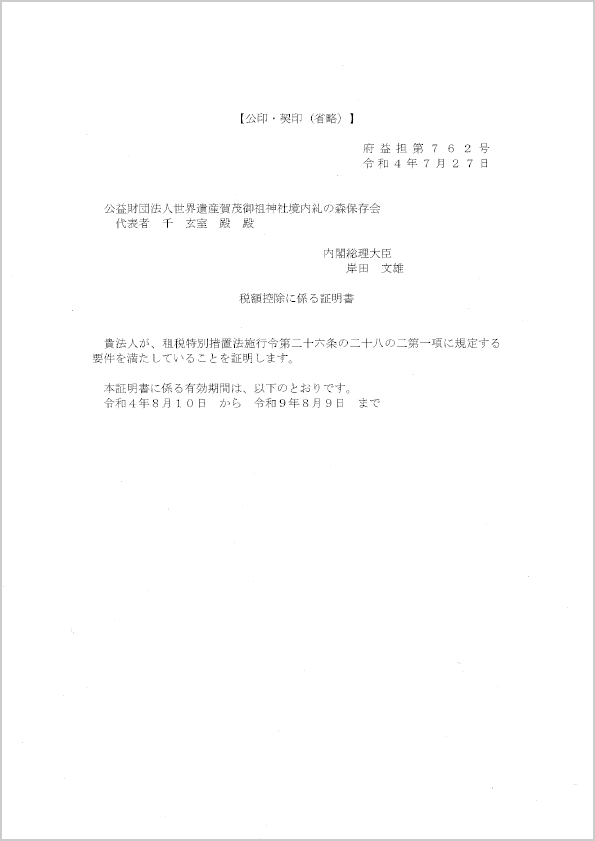

※平成29年8月10日発行の「税額控除に係る証明書」の有効期間は、令和4年8月9日です。

令和4年8月10日以降に適用される「税額控除に係る証明書」(令和4年7月27日発行)を後段に添付しておりますので、税額控除を適用する場合にご利用ください。

(2)個人住民税

個人住民税は、都道府県が課す都道府県民税と市区町村が課す市区町村民税の総称です。当財団に対するご寄付に対して優遇措置があるかどうかは、個人の皆様がお住まいの都道府県や市区町村の条例によります。優遇が存在する地域の場合、所得税の確定申告書の第2表下部の「条例指定分」欄に寄付をした金額を記載し、申告をすることで優遇を受けることができます。

<税額控除額>

① 都道府県が条例指定…(寄附金額(注3)-2,000円)×4%

② 市区町村が条例指定…(寄附金額(注3)-2,000円)×6%

(注3)総所得金額等の30%が限度となります。

(3)相続税

相続によって取得した財産を当財団等の特定の公益財団法人に寄附をした場合には、その寄附をした財産や支出した金銭は相続税の対象としない特例があります。この優遇の適用を受けるためには、相続税の申告書の提出期限までに、相続財産を寄附し、この規定の適用を受ける旨を記載し、所定の明細書等を添付した相続税の申告書を提出する等、所定の手続きを行う必要があります。

2.ご寄付を頂いた法人様への優遇措置

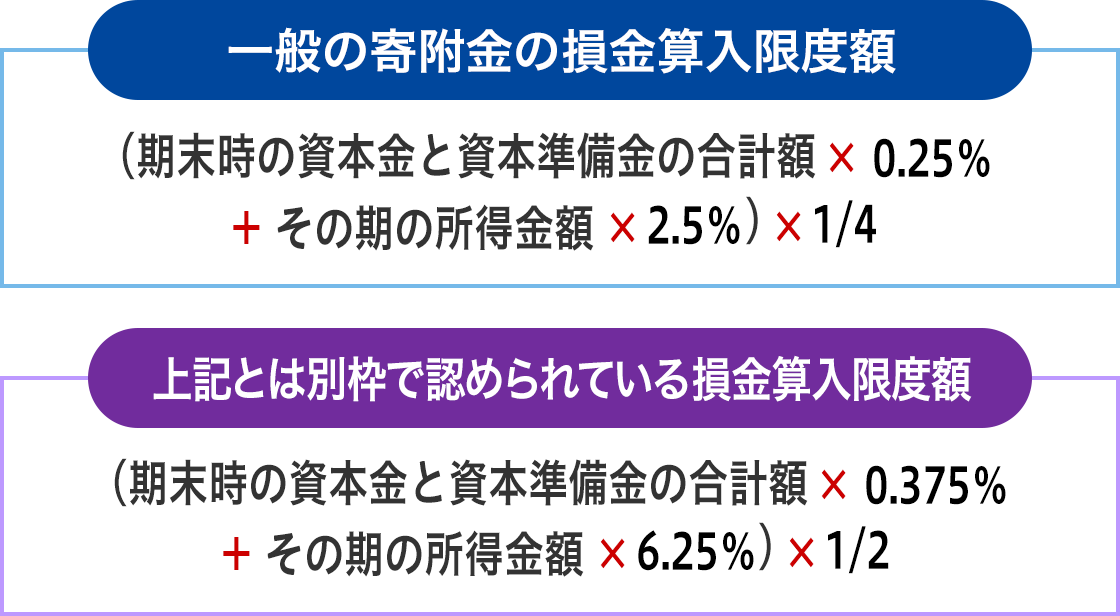

法人の皆様からの当財団のご寄付に対しては、特定公益増進法人に該当する寄付として、一般の寄付金への損金算入限度額とは別枠で、追加の損金算入限度額が生じます。この損金算入限度額以下の金額であれば、寄付額が損金の額に算入され、納付する法人税額が軽減されます。なお、適用に当たっては、寄付をした事業年度に所定の書類を添付して法人税の確定申告をする必要があります。

<計算例>

期末時の資本金と資本準備金の合計額が3,000万円、その期の所得金額が2,000万円の場合

(1)一般の寄付金への損金算入限度額

=(3,000万円×0.25%+2,000万円× 2.5%)×1/4

=(7.5万円+50万円)×1/4=143,750円

(2)上記とは別枠で認められている損金算入限度額

=(3,000万円×0.375%+2,000万円× 6.25%)×1/2

=(11.25万円+125万円)×1/2=681,250円

(3)合計

143,750円+681,250円=825,000円

<計算例>

期末時の資本金と資本準備金の合計額が3,000万円、その期の所得金額が2,000万円の場合

(1)一般の寄付金への損金算入限度額

=(3,000万円×0.25%+2,000万円× 2.5%)×1/4

=(7.5万円+50万円)×1/4=143,750円

(2)上記とは別枠で認められている損金算入限度額

=(3,000万円×0.375%+2,000万円× 6.25%)×1/2

=(11.25万円+125万円)×1/2=681,250円

(3)合計

143,750円+681,250円=825,000円

なお、これらの個人、法人に対する優遇税制の適用に際しては、所轄税務署や税理士等の専門家を関与させて、手続きに不備がないよう、慎重に進めていただけるようお願い申し上げます。

PDFダウンロード

PDFダウンロード